Семейная ипотека в 2026 году: новые правила, подводные камни и выгодные стратегии для молодых родителей.

Семейная ипотека под прицелом

В 2026 году программа для родителей с детьми стала жёстче и одновременно привлекательнее для тех, кто готов тщательно планировать свои финансы. Льготная ставка удерживает стоимость жилья в досягаемости, но новые ограничения не оставляют пространства для импульсивных решений. Молодым родителям приходится учитывать не только график платежей, но и сроки рождения детей, нюансы занятости и даже планы на переезд. Чем лучше семья понимает свежие правила, тем легче выбрать стратегию, которая даст квартиру, а не бесконечный стресс.

Здесь собраны товары, которые помогают сделать дом уютнее и поддерживают ощущение заботы о себе даже в периоды высокой нагрузки. Когда в семье появляется ребёнок и одновременно запускается долгий кредит, бытовое окружение перестаёт быть мелочью и влияет на общее самочувствие. Уютные текстуры, приятные запахи, аккуратно подобранные аксессуары помогают быстрее восстанавливаться после рабочих смен и ночных бодрствований. Для родителей, которые выплачивают кредит, эмоциональный ресурс не менее ценен, чем деньги, и грамотный выбор бытовых мелочей становится частью стратегии выживания. Такой подход помогает воспринимать новый дом не как источник усталости, а как пространство, которое по-настоящему поддерживает.

Что изменилось в правилах

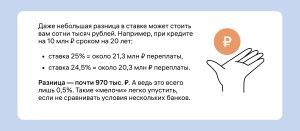

К началу 2026 года у программы появился принцип «одна семья — один льготный кредит», а оба супруга должны выступать созаемщиками по одному договору, если состоят в зарегистрированном браке. Это закрывает путь к схемам, когда муж и жена брали два льготных кредита по отдельности и суммарно увеличивали субсидируемый лимит. За это приходится платить более строгим отбором: банки внимательно анализируют доходы обоих родителей и стабильность работы. При этом базовые параметры сохранили свою привлекательность: ставка около шести процентов, кредит до тридцати лет и лимит до двенадцати миллионов для крупнейших агломераций и до шести миллионов для остальных регионов.

Факт: действие льготной программы продлено до 2030 года, что позволяет планировать покупку с привязкой к рождению детей и не торопиться любой ценой.

Кому доступна льгота

Классический профиль получателей — семьи с двумя и более несовершеннолетними детьми, либо родители, у которых есть ребёнок до шести лет, либо семья, воспитывающая ребёнка с инвалидностью. В ряде регионов допускается покупка не только новостроек, но и готового жилья, особенно там, где строительство идёт медленнее. Окончательный список требований различается по банкам, но везде прослеживается общий тренд на подтверждённый доход и постоянный стаж. Такая конструкция делает семейную ипотеку инструментом для тех, кто готов показать прозрачную финансовую историю и выдержать серьёзную проверку.

Факт: в 2025 году по этой программе выдали сотни тысяч кредитов, и к началу 2026 года она стала главным каналом покупки жилья для семей с детьми.

Подводные камни для молодых родителей

Основной риск — переоценка своих сил в первые годы после рождения ребёнка, когда расходы растут быстрее доходов. Родители рассчитывают на выход из декрета, повышение зарплаты или дополнительный заработок, но на деле сталкиваются с нехваткой времени и постоянной усталостью. Если кредит взят на пределе лимита, любая задержка выплат быстро приводит к штрафам и конфликту с банком. Поэтому даже при низкой ставке семейная ипотека легко превращается в тяжёлую ношу, если не заложить запас прочности по доходам и не договориться о распределении нагрузки внутри семьи.

Как выстроить выгодную стратегию

Чтобы семейная ипотека действительно помогла, а не загнала в угол, сперва стоит определить комфортный платёж, а уже потом подбирать объект, а не наоборот. В расчёт имеет смысл включать только те доходы, которые будут сохраняться в течение нескольких лет, а премии и подработки учитывать как резерв. Полезно заранее продумать план досрочного погашения: как только доход семьи вырастет, часть прибавки лучше направлять на сокращение срока кредита, а не на расширение текущих расходов. Ещё один шаг — использовать материнский капитал и региональные выплаты для уменьшения долга и формирования подушки безопасности вместо попытки «дотянуться» до максимально дорогой квартиры. При таком подходе семейная ипотека перестаёт быть лотереей и становится инструментом, который даёт молодым родителям реальный шанс на устойчивый дом.

Для тех, кто только планирует детей, семейная ипотека может стать своеобразным дедлайном, который помогает не откладывать жильё в долгий ящик и одновременно подумать о будущем заранее. Для тех, у кого малыш уже родился, она превращается в возможность закрепиться в подходящем районе и избежать бесконечных переездов. В обоих случаях ключевой задачей остаётся не гонка за максимальной суммой, а такой выбор условий, при котором семейная ипотека впишется в жизнь без разрушительных компромиссов и позволит расти вместе с детьми, а не в тени постоянных долговых переживаний.